- Consumo mantém valores mais elevados neste Novo Normal

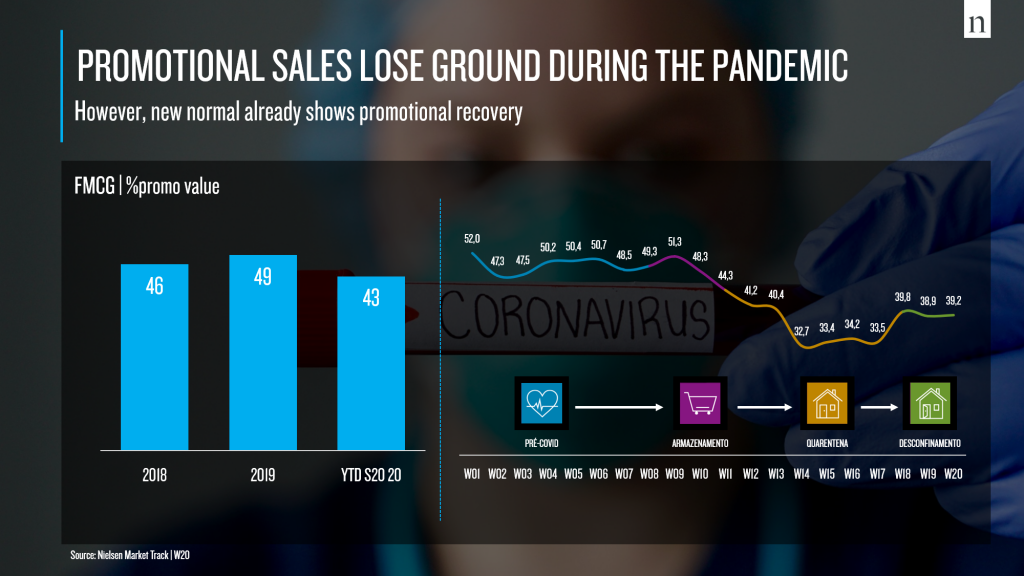

- Pressão promocional volta a crescer

- Cestas são hoje mais variadas e competitivas e escolha de canais é mais focada

- Procura por momentos de socialização “dentro de portas”

- Consumidor mais pronto a adotar mudanças perante novo momento de crise

- Crescente penetração do Online

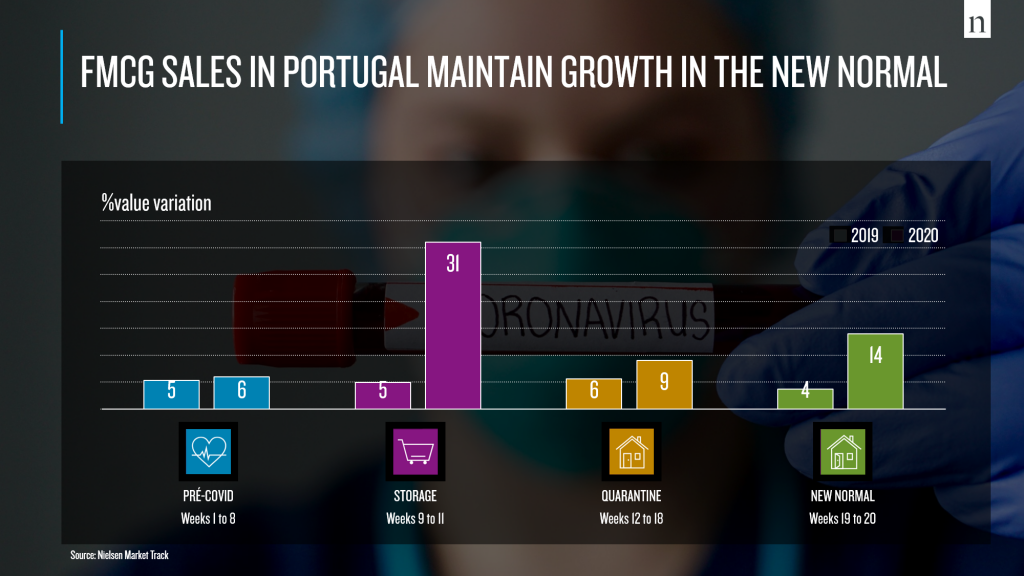

Lisboa, julho de 2020 – Num momento de transformação do mercado, a Nielsen desenvolveu o “COVIDisruption: O novo caminho do consumidor”, um relatório de avaliação do modo como a pandemia COVID-19 impactou o consumo de FMCG em Portugal e de definição de novas tendências na relação entre marcas e retalhistas e consumidores. A análise desenvolvida integrou as quatro fases de impacto da COVID-19 no consumo de FMCG: Pré-COVID (semanas 1 a 8), Armazenamento (semanas 9 a 11), Quarentena (semanas 12 a 18) e Novo Normal (semanas 19 a 20).

Após um boost notório no crescimento das vendas de FMCG durante a fase de Armazenamento, estas desaceleraram significativamente em Quarentena, mas mantêm dinamismos mais elevados comparativamente ao período homólogo neste Novo Normal. Embora o presente ano se encontrasse já a ser positivo quando comparado com 2019, a realidade da COVID-19 veio acentuar esta dinâmica.

As vendas durante o período de maior impacto da COVID-19 mostraram-se muito menos assentes na pressão promocional, que vinha a crescer em tempos recentes e que totalizava quase 50% de todo o valor gerado em FMCG no final do ano passado.

Cestas reformuladas e canais diferenciados

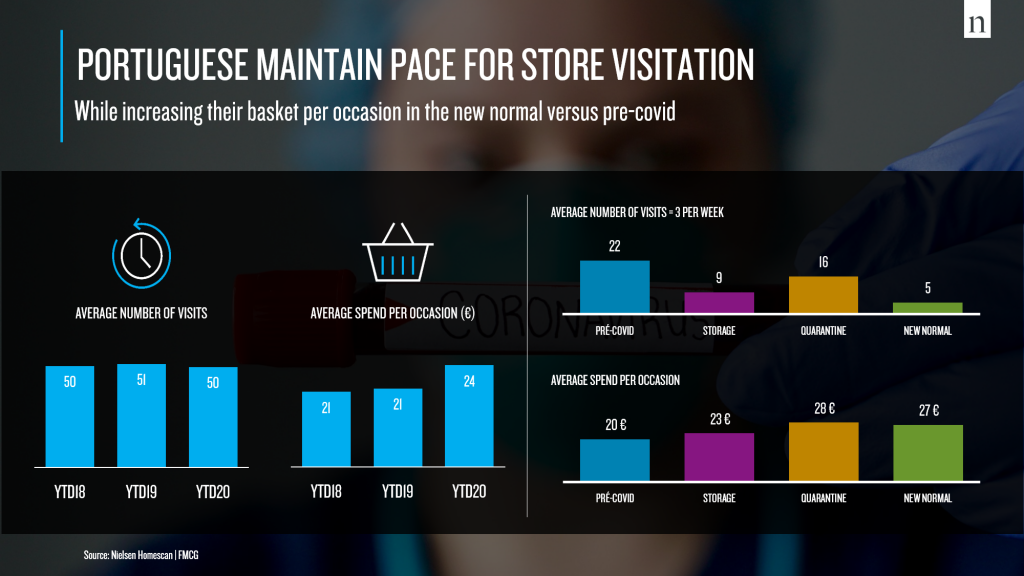

Se durante a Quarentena a tendência foi de compra de mais itens e em maior quantidade, nesta nova realidade os consumidores parecem querer continuar a estar menos presentes em loja, compensando este menor número de atos de compra com cestas mais cheias (acima dos 30 itens) e um aumento do seu valor comparativamente ao período Pré-COVID.

A escolha de loja é mais focada e os consumidores procuram agora fazer as suas compras em 2 ou 3 lojas. Ao longo destas distintas fases, cada canal teve o seu propósito: Supers Grandes e Hipers destacaram-se na procura de Armazenamento e Livre-Serviços responderam à procura de proximidade durante a Quarentena. A proximidade é, hoje, um fator mais premente que antes da COVID-19, mas estamos novamente mais presentes nos Hipers e Supers Grandes.

Num recuo face ao que aconteceu na época de Armazenamento e Quarentena, as Marcas de Distribuição perdem espaço no Novo Normal, uma tendência impactada pela recuperação mais acelerada da pressão promocional entre as Marcas de Fabricantes face às Marcas de Distribuição.

A necessidade de lidar com a exigência de confinamento originou novas necessidades entre os consumidores. Como explica Vera Gonçalves, Senior Client Consultant da Nielsen, “se numa primeira fase a obrigação de permanecer em casa fez com que procurássemos produtos que nos permitissem assegurar a preocupação com o armazenamento, passámos depois a tentar desfrutar do tempo passado em casa. Esta mudança encontra-se refletida numa tentativa de criar momentos de lazer e partilha principalmente visível na cozinha, assegurando a socialização em família através do transporte de momentos e experiências geralmente realizados no exterior para dentro do lar”.

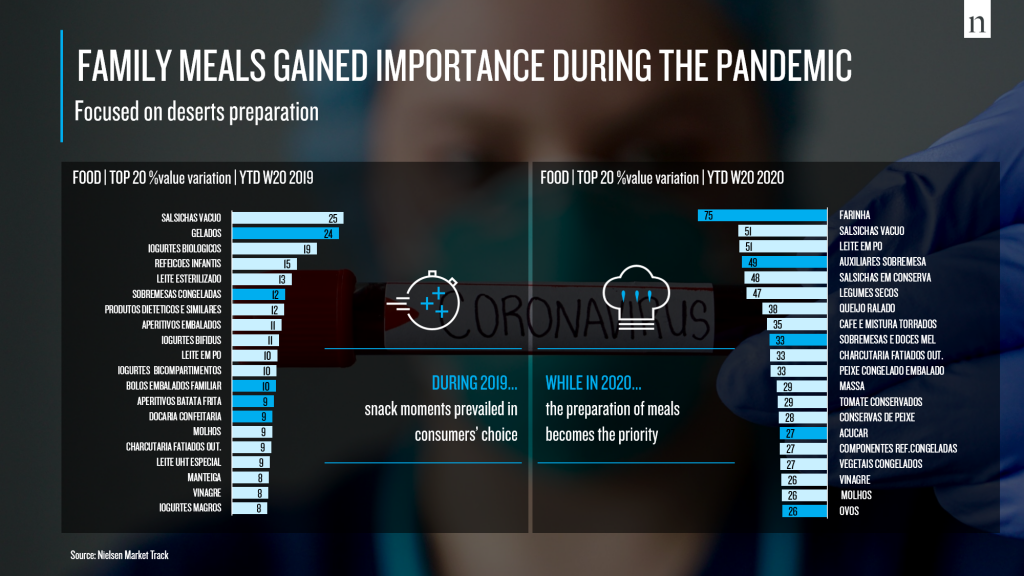

Comparando o Top 20 dos produtos de FMGC que mais cresceram em 2019 com o mesmo Top este ano, se no passado o destaque ia para os snacks e pela procura da conveniência, neste momento assistimos a uma alteração significativa e ao ganho de importância dos produtos complementares na confeção de refeições, da reinvenção e novo alcance de categorias maduras – exemplo da Farinha e do Açúcar – e da conquista de share of pocket da comida e bebidas para consumir em casa.

Estilos de vida reajustados a um novo contexto

Neste contexto de mudança e adaptação, os consumidores estão a procurar reequilibrar os seus estilos de vida, uma reorientação que obrigará marcas e retalhistas a procurarem novas oportunidades. O consumo em casa foi conduzido por distintas necessidades, que os consumidores procuraram encontrar em diferentes tipologias de produtos. Exemplo desse equilíbrio está na relevância do fator “preço” para os produtos básicos e dos benefícios e da experiência associados aos produtos premium, principalmente para categorias de socialização (habitualmente muito consumidas fora de casa), que foram altamente impactadas no consumo fora do lar e agora precisam de se reinventar, criando novos momentos de consumo agora dentro dos lares.

Exemplo também de dinâmicas reforçadas neste período de impacto da COVID-19 é a realidade constatada no cuidado pessoal, que perdeu espaço em casa. Existem, contudo, oportunidades para produtos que permitam realizar procedimentos estéticos que antes teriam lugar em cabeleireiros e barbearias e para responder a uma procura acrescida pelo “Do It Yourself”, seja por uma questão de redução de gastos ou pelo receio ainda existente em frequentar espaços comerciais.

Como aponta Lahna Barbosa, Senior Panel Consultant da Nielsen, “é expectável que o comportamento do consumidor mude no futuro e a sua resposta à crise poderá ser maior ou menor de acordo com os impactos que sofrem nos seus rendimentos. Mas, de forma geral, vamos encontrar um consumidor mais preocupado em reajustar os seus gastos, baseando as suas escolhas em novos mecanismos de preço, um consumidor que prioriza e é orientado por valores diferentes do passado. Tudo isto vai impactar as suas escolhas de lojas, de marcas e, claro, a sua cesta de compras”.

Esta procura por soluções de consumo alternativas é visível no papel do Cash & Carry, que se tornou uma opção durante a pandemia, especialmente para famílias de maior dimensão e com a capacidade financeira para comportar um valor de compra mais elevado. As ocasiões de compras neste canal aumentaram mais de 500% e a penetração do mesmo duplicou face ao ano anterior, segundo o Painel de Lares da Nielsen.

Novos valores e a abertura a soluções alternativas

Os valores também se modificaram com base nesta experiência recente das famílias. A capacidade de adaptação e a resposta a novas prioridades vão fazer parte do futuro, a par de preocupações com a tecnologia e a saúde e o bem-estar, mas a resposta não poderá ser a mesma para todos os consumidores.

O momento é de novas oportunidades possibilitadas pelas mudanças trazidas pela COVID-19. João Otávio, Client Development Manager da Nielsen, explica que “vão conquistar importância os momentos de consumo em casa, a procura por retalhistas com a capacidade de entrega ao domicílio – com destaque para produtos biológicos e frescos, que crescem a oferta no online em Portugal – e a possibilidade de comunicar diretamente com os consumidores através de canais digitais. A questão do Online ganha relevância, com os consumidores a tornarem-se mais digitais e este canal a conquistar expressão num leque mais alargado de consumidores. Constata-se a entrada do público sénior nas compras online, com maior representatividade em comparação com o ano passado, o que leva a crer que a idade do consumidor já pode representar uma menor barreira para o crescimento do canal em Portugal”.

About Nielsen:

Nielsen Holdings plc (NYSE: NLSN) is a global data measurement and analysis company that provides the most complete and reliable insight into consumers and markets around the world. Nielsen is divided into two business units. Nielsen Global Media, the truth indicator for media markets, provides the media and advertising industries with unbiased and reliable metrics that create a shared understanding of the industry necessary for markets to function. Nielsen Global Connect provides consumer goods brands and retailers with accurate, actionable information and insights and a complete view of a complex and changing marketplace that companies need to innovate and grow.

Our approach combines original Nielsen data and other sources of information to help global clients understand what is happening now, what will happen in the future and how to act on this knowledge.

An S&P 500 company, Nielsen is present in more than 100 countries, covering more than 90% of the world's population. For more information, visit https://www.nielsen.com/pt/pt/.